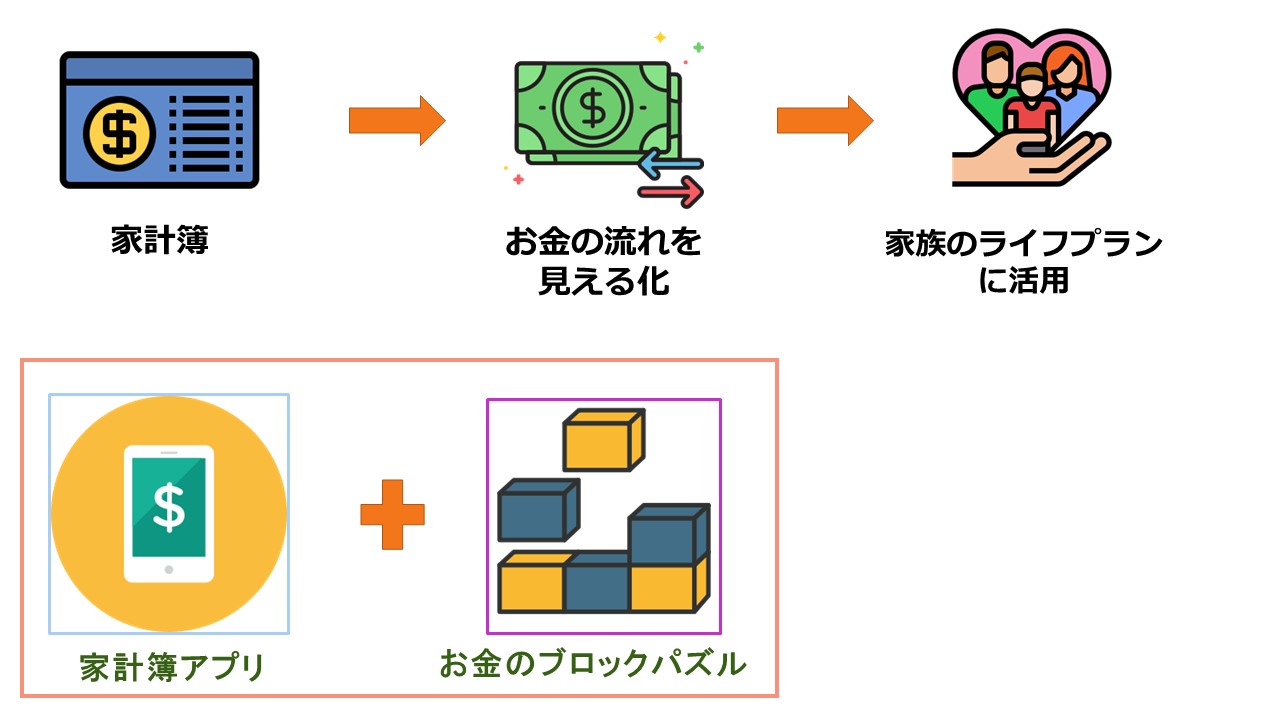

今回は、家計におけるお金の流れをシンプルに見える化し、お金に関する恐れを軽減し、計画的な管理ができる最強ツールを解説します。

最強ツールとは、お金のブロックパズルと家計簿アプリです。

今回の記事は、お金の専門家である渡辺 剛徳(わたなべ たかのり)さん( タカさんと呼ばれています)からのコンサル内容をもとに、ブログを書いています。

タカさんは、税理士であるとともに、日本CFC(キャッシュフローコーチ)協会の会員、こどものお金の学校の代表を務められています。

子どもに向けたお金教育のプロでもあり、私たちも息子も交えて、子どもとお金の学校のプログラムを受講していました。

小さい内に、お金に関して基本的な内容を教育しておくことは、大人になって、お金の無用な不安を抱えずに生活することにもつながりますし、大切ではないかと思っています。

タライ・ラーマは、タカさんより、定期的にお金のコンサルを受けています。

今回の記事で学べること

学べることは次の通りです。(今回は3部構成にしようと考えています)

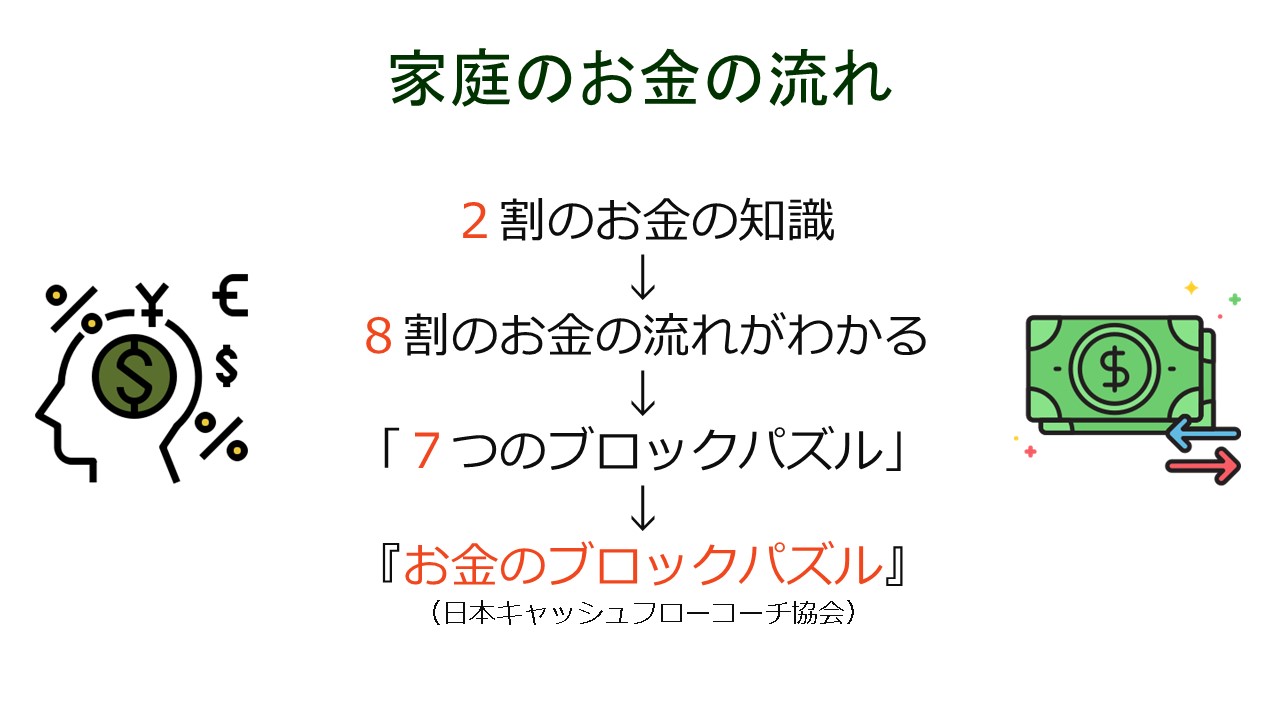

2割のお金の知識で、8割のお金の流れを見える化し、お金と友達になっていきましょう。

こんな方にお勧め

だいぶ気が楽になるでしょう。

家計の不安を解消するお勧めツール2選

- お金のブロックパズル

- 家計簿アプリ

・無料版:おかねレコ

・有料版:マネーフォワード

これらの悩みを解決してくれるツールが、お金のブロックパズルと家計簿アプリです。

お金のブロックパズル

お金のブロックパズルとは

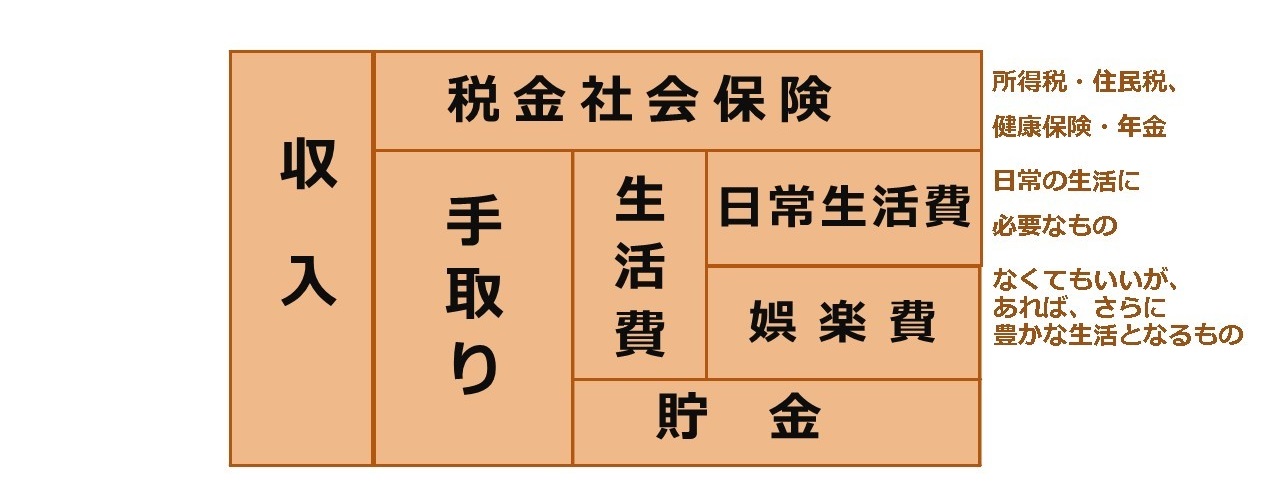

お金のブロックパズルは、日本CFC協会が考えたツールです。2割のお金の知識で8割のお金の流れを見える化するツールとして評判です。

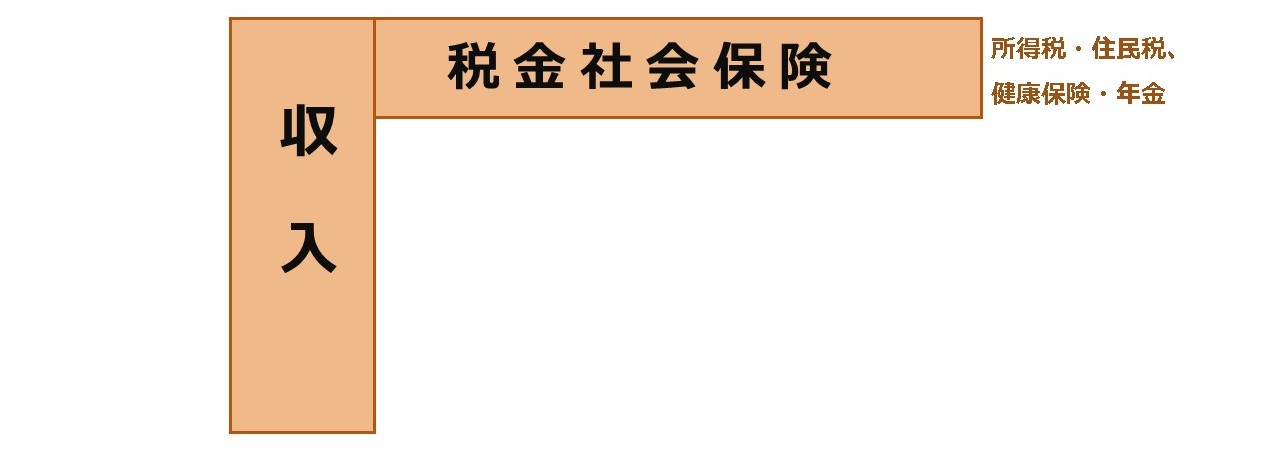

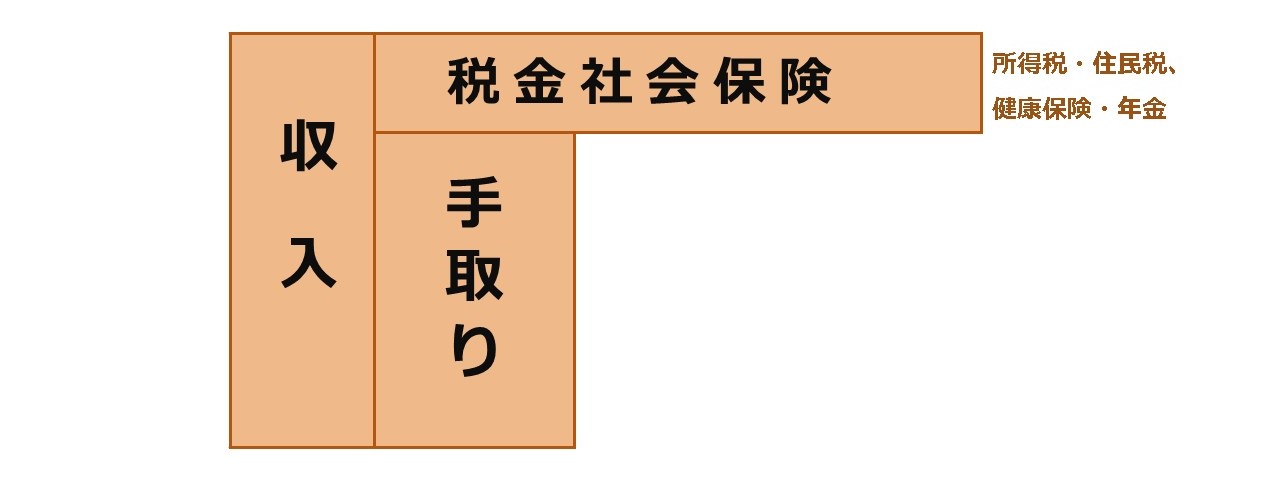

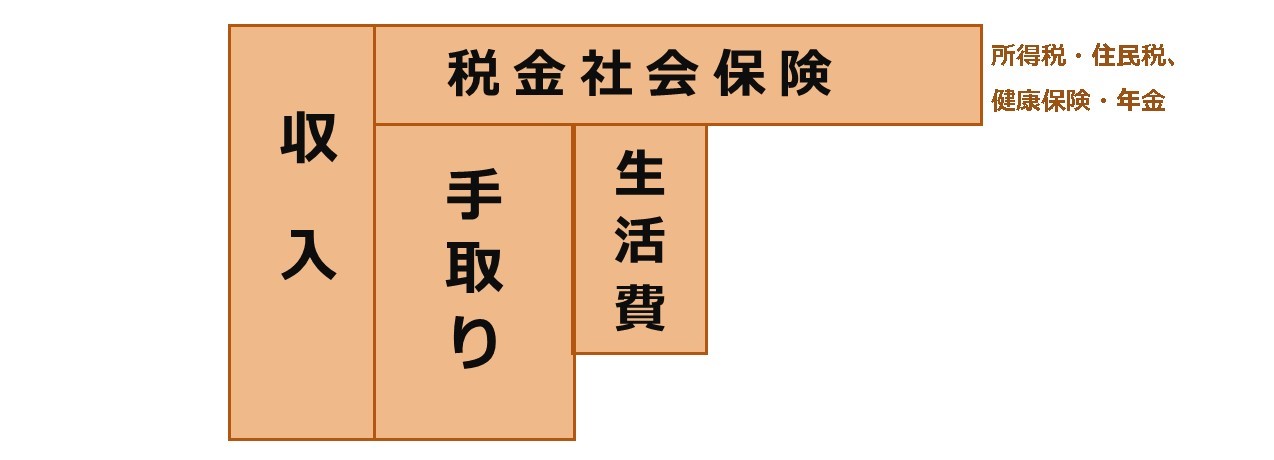

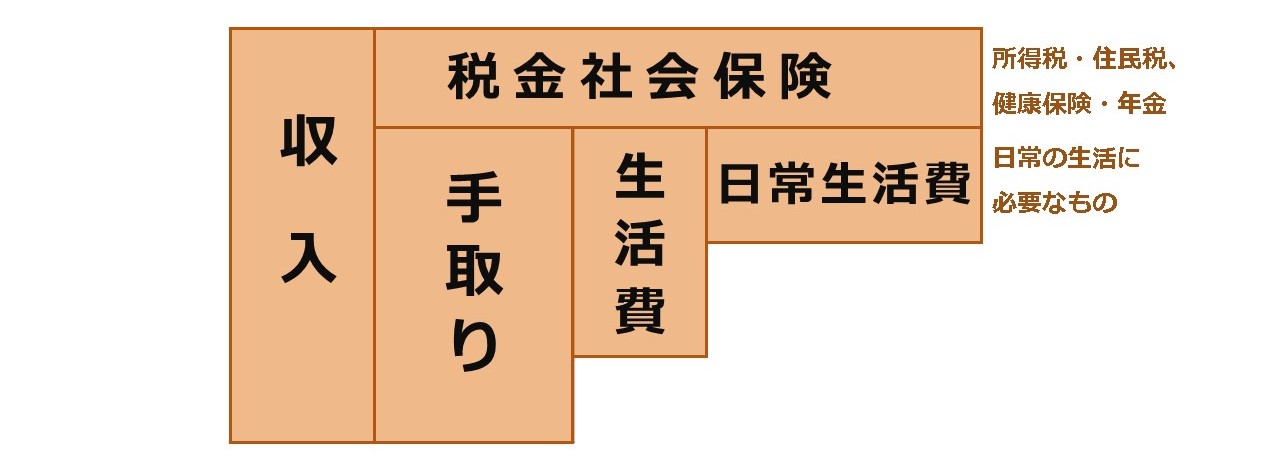

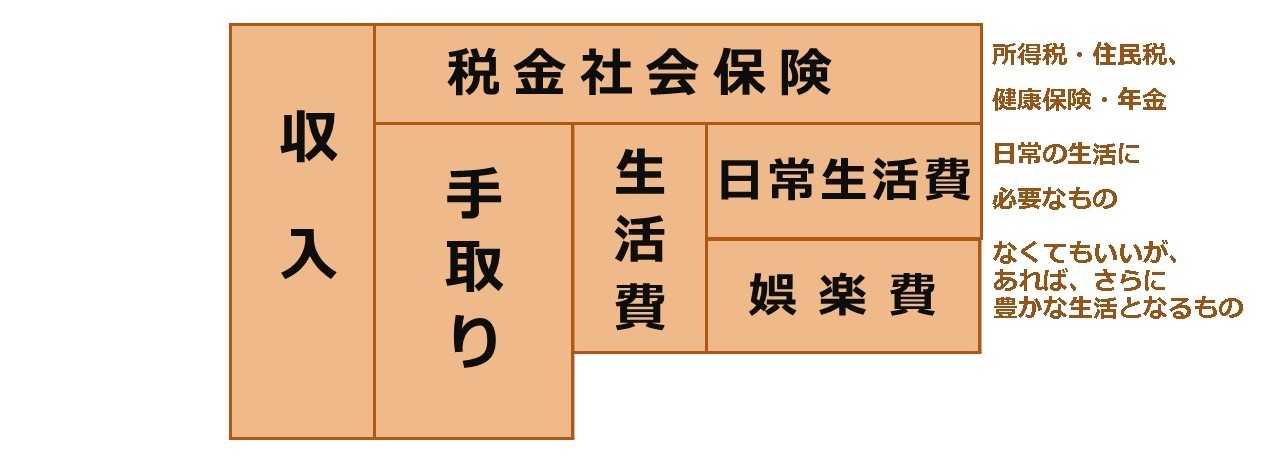

お金の流れを7つのブロックに分けます。ブロックは次の通りです。

1. 収入

2. 税金社会保険

3. 手取り

4. 生活費

5. 日常生活費

6. 娯楽費

7. 貯金

パンダくん

パンダくん タライ・ラーマくん

タライ・ラーマくんお金のブロックパズルの書き方

実際にはお金のブロックパズルには、家計編と仕事編があります。

どちらも、とても大切なものですが、今回は家計のブロックパズルを書いていきましょう。

お子さまと一緒に行う場合は、以下のようにひとつひとつブロックを書いていくことをお勧めします。

理解しやすくなるかと思います。

【お金のブロックパズ(家計編)の作り方】

ここに「日常生活費」と書きます。

このブロックには「娯楽費」と書いてください。

大きな長方形ができるはずです。

これは細かくやる必要はなく大体で良いと思うのですが、僕の場合ですと次のような分け方をしています。

| 【日常生活費】 ● 家賃 ● 子供の教育費 ● 食費 ● 衣服代 ● 光熱費 ● ネット・電話 ● 医療費 ● 火災保険 ● 傷害保険 ● 車保険 ●(生活に必要とする)ガソリン代 ● 自動車税 ● その他、生活必需品 | 【娯楽費】 ● 旅行 ● 座禅 ● 滝行 ● 合氣道 ● 寄付 ● Amazon Prime ● Youtube Premium ● メダカ飼育 ● オンラインサロン ● 諸々のサブスク(情報収集、娯楽含む) ● 英語 ● 外食 ● 書籍 ● ガソリン代 ● 息子へのお小遣い ● その他:家族が使ってよいお金 |

日常生活費と娯楽費でその他と入れていますが、これを多めに取って吸収させています。

だいぶ家計のお金の流れが、イメージしやすくなったのではないでしょうか。

収入から税金や社会保険を引いたものが、「手取り」と言われるものです。これが私たちが自由に使えるお金ですね。

手取り=生活費と貯金

ということですね。

逆に、

特別な事情がない限り、これは避けるべきです。

切り詰めるのが難しいお金と考えても良いでしょう。

お小遣いは日常生活に必要不可欠なものではありませんので、娯楽費です。

そういうことを理解した上で、お小遣いを上げているということを子どもに教育すると、子どもも家計にも関心を寄せるようになります。

家計計画で最初に決めなくてはならないのは貯金額

家計のお金のブロックパズルを作ってから、まずあなたに始めてほしいことは毎月の貯金額を決めることです。

なぜ、貯金額を最初に決めてしまうのが良いかというと、生活費の余ったときに貯金するという方法を取った場合、貯金することはできないからです。

生活費が余るということはほぼありません。

貯金分は、最初から存在しないものだと思って、家計の計画を立てるのがポイントです。定期預金や積立投資で自動引き落としにすることをお勧めします。

1年間で貯めたい貯金額をまず決めます。それを12で割ると1か月の貯金額が決まります。

ボーナス月にまとめて貯金するという方もおられるかもしれませんが、その場合は家計のブロックパズルを1年版として作成するのも良いでしょう。

僕の場合は年間計画でお金のブロックパズルを作っています。それは好みですので、あなたの好きな方を選んでください。

家計の黄金比率

参考として、家計の黄金比率を載せたく思います。この黄金比率をもとに、あなたの家計をカスタマイズしていきましょう

これはライフスタイルによって、様々ですので正解はありません。

お金のブロックパズルをもとに、家計の収支計画を立てると、納得感が出ますし、出費に対しても漠然とした怖れや不安が軽減されるはずです。

まずは住居費、保険、通信費、車などの固定費を見直すことから始めるのが得策です。

まとめ

今回は、お金のブロックパズル(家計編)を使って、お金の流れを「見える化」する方法を解説しました。

実際にやられてみると、お金の流れが視覚化されることで、ここにお金を使っても問題ないな、とか、このお金は必要なかったな、ということが見えてきます。結果的に節約にもつながるのではないかと思います。

僕の場合は、かなり節約につながりましたし、お金との付き合い方が以前と比べてうまくなったように思います。

特に、日常生活費は抑えておくことをお勧めします。

日常生活費を押さえておけば、それ以上の収入を得るのは娯楽のためです。

収入を得るための労力と娯楽の楽しみを秤にかけて、仕事量を自分で選択できるようになります。

これは自主的な生き方につながります。

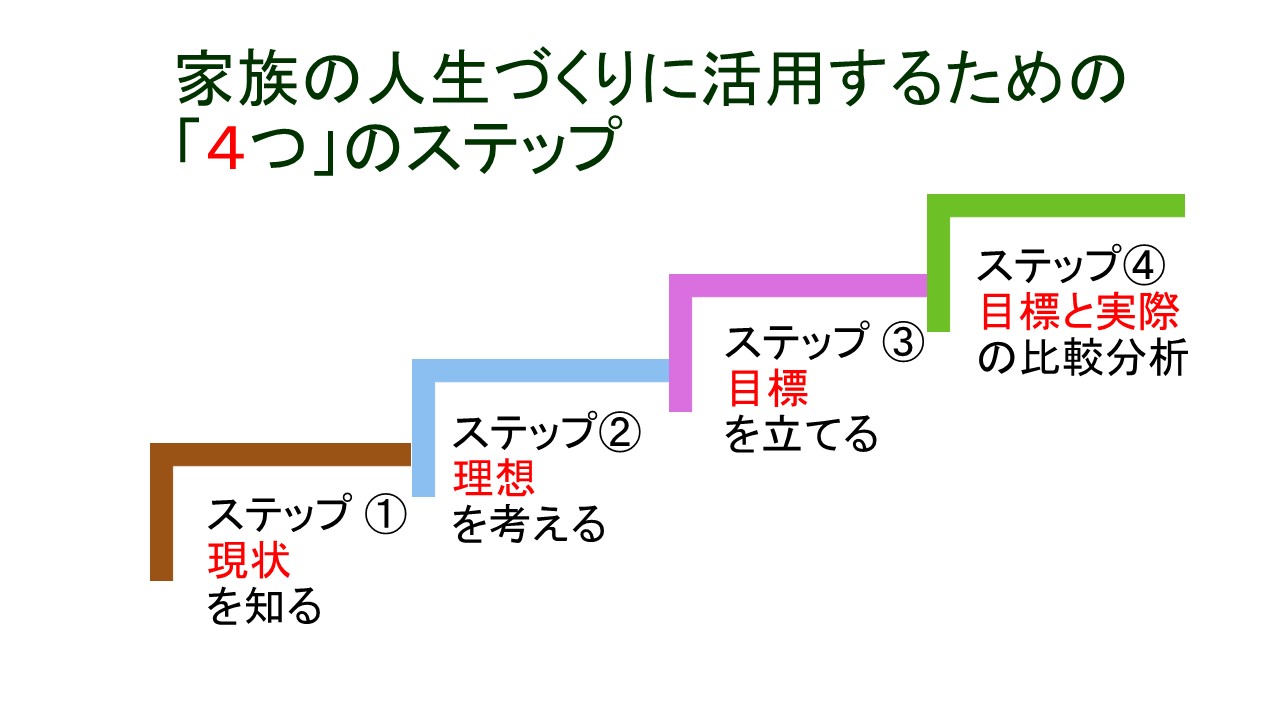

以前、タカさんより、家族の人生づくりに活用するためには、4つのステップがあるとお聞きしました。

最初のステップにあります①現状を知る からスタートします。すでに家計簿をつけている方はOKです。

家計簿をつけていない方は、次回。お勧めの家計簿アプリを紹介します。

ブロックパズルとどう連動させていくかを解説します。

この記事は、【お金の専門家 直伝!】家計の不安を解消する最強ツール2選 ①の続きとなります。前回記事の復習を軽くします。この記事では、3回に分けて家計におけるお金の流れをシンプルに見える化[…]

今回の記事は、渡辺剛徳さん(日本CFC協会会員、税理士、こどものお金の学校代表)より、お金のコンサルを受けているときに教えて頂いた方法を紹介しています。

・渡辺剛徳さんについては、こちら(こどものお金の学校)

・仕事と家計のお金のブロックパズルの関係性を知りたい方は、こちら(家族で参加できます)

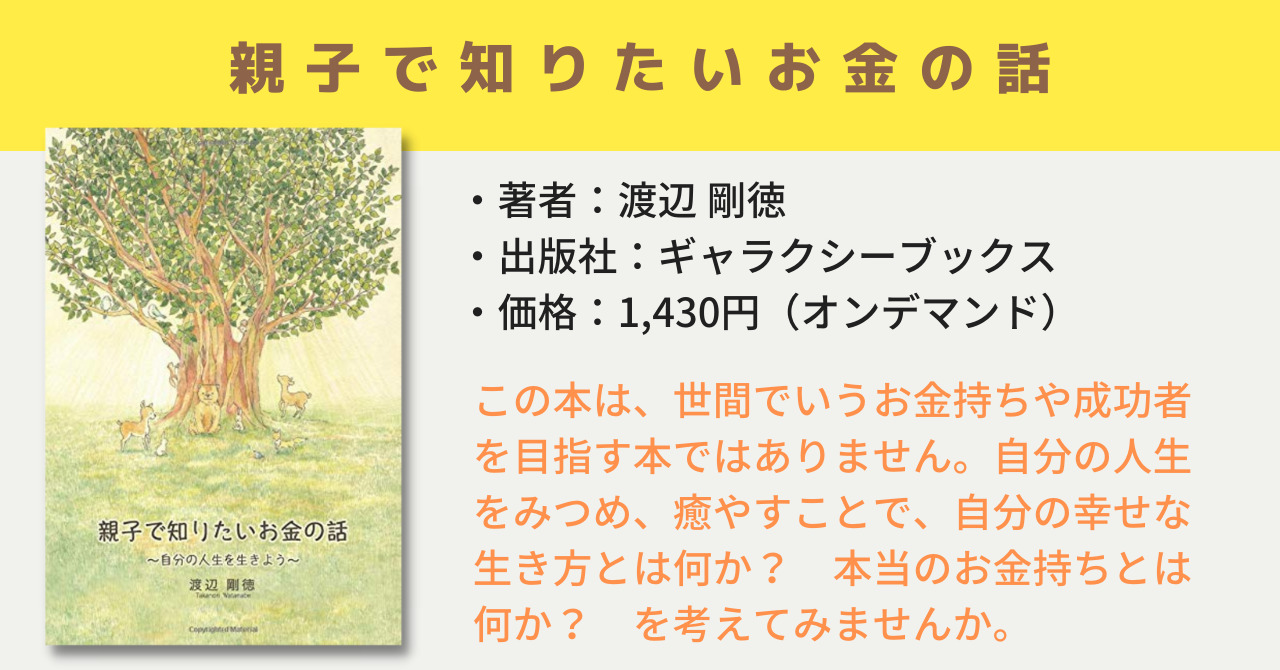

・本も出版しています。親子で知りたいお金の話-自分の人生を生きよう-

最低限のお金でハッピーライフを謳歌している達人もいます。興味ある方はこちらの記事を参考にしてくださいね。

今回は、鴨長明により書かれた方丈記について解説します。方丈記は日本3大随筆と言われる名著中の名著です。1212年に著され、800年も昔に書かれた本ですが、今の政治の大変動、天変地異を体験した上でのミニマリストとなった[…]

今回はタライ・ラーマくんが独断と偏見で選んだシンプルライフの偉人伝の解説です(笑)。第1回は大原扁理さんが書いた「年収90万円で東京ハッピーライフ」を紹介したいと思います。タライ・ラーマくんこの本は最高でした![…]

<お勧め節約ツール>

この2つで月1万円を節約しています。

ハピタス

ハピタスを経由してサービスや商品を購入すると、ポイントが付与されます。

マネーフォワード

家計簿と資産管理をオールインワンで管理してくれるアプリです。

タライ・ラーマが編集・作成しているコンテンツ教材(動画+PDF)です。Udemyで販売しています。

30日間の返金保証付きです。