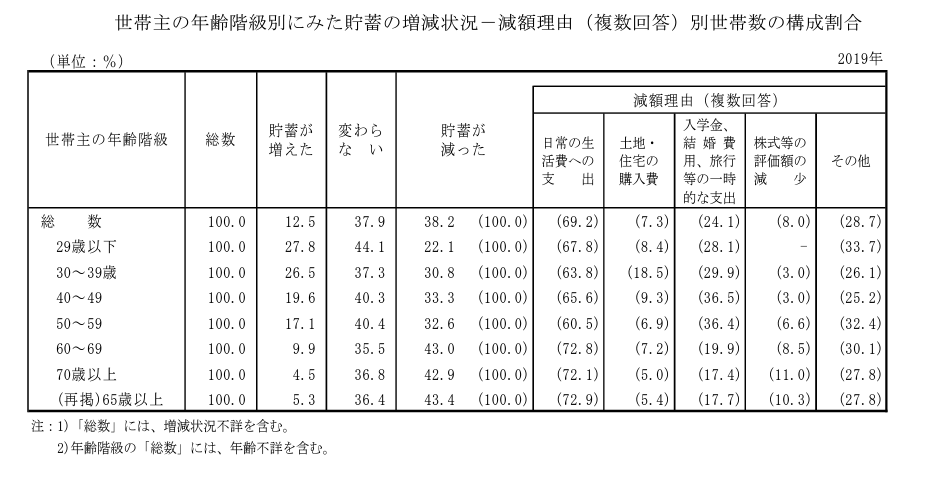

2019年の厚生労働省の調べでは、昨年と比べて貯蓄が増えた世帯の割合は約12%、減った⼈の割合は約38%だそうです。

<2019年 国民生活基礎調査>

多くの人が暮らしが良くなっていることを実感できないと言われていますが、ちょっとした工夫で家計を改善できるかもしれません。

リベラルアーツ大学では、お金にまつわる5つの力として、「貯める」、「稼ぐ」、「増やす」、「守る」、「使う」を掲げています。

これら5つの力の中でも即効性があるのは「貯める」です。

今回は、「貯める」をテーマに統計データで日本国民の現状を見ていきましょう。

「貯める力」のある方は、これから紹介するものは少なからず意識をしているはずです。

家計の把握

定期的に家計簿をつけていると答えたのは全体の 4 分の 1 弱(23.2%)、つけた ことがまったくないと答えたのは 2 割弱(17.5%)

今回は、家計におけるお金の流れをシンプルに見える化し、お金に関する恐れを軽減し、計画的な管理ができる最強ツールを解説します。最強ツールとは、お金のブロックパズルと家計簿アプリです。[…]

固定費の削減

固定費は一度見直せば、長年にわたって恩恵を受けることができます。そこで、固定費の見直しから見ていきましょう。

携帯電話で格安SIMの利用割合

スマートフォンの利用は86.9%、そのうち格安SIMの利用割合は20.8%(18歳~69歳の男女40,000人を対象)

格安SIMとは、大手キャリア(NTTドコモ、au、ソフトバンク)と比べて、格安で利用できるスマホです。

NTTドコモのahamo、ソフトバンクのワイモバイル、楽天モバイルなどですね。

格安SIMは利用料金が安い分、

① キャリアメールやキャリアのサービスが使えない

② 通信速度が大手キャリアと比べると落ちる

というデメリットもあります。

しかし、固定費が抑えられるのは大きな魅力です。月間3,000円未満で、格安SIMに変えるだけで月5,000円節約することができます。

家族3人で15,000円ほどの節約になるんだね。

格安SIMでの通信状況は各サービス会社のホームページで調べることができます(詳しくは店頭で確認可能)。

格安SIMに切り替えると、日本国民の上位25%以内の節約上手となります。

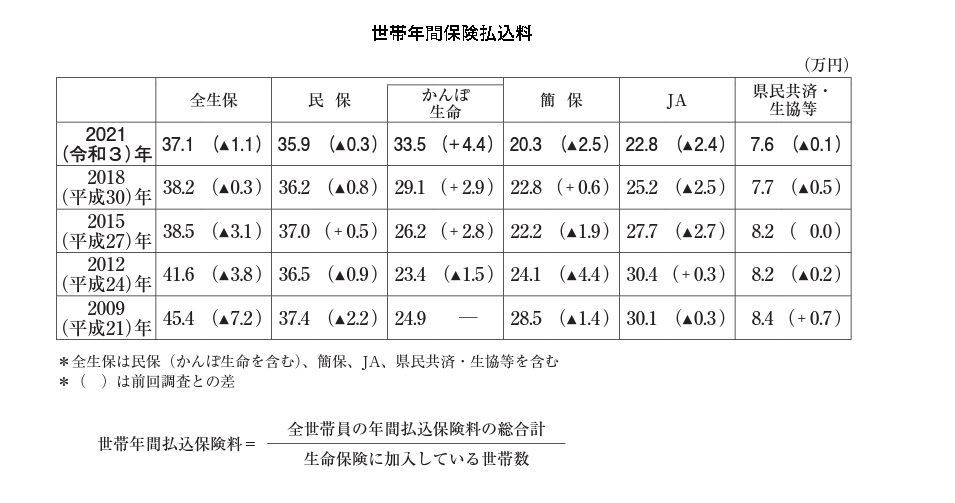

生命保険の年間支払額

世帯の年間払込保険料は37.1万円(平成30年度)。 生命保険の世帯加入率は全生保で89.8%

<公益財団法人生命保険文化センター 生命保険に関する全国実態調査(2021年)>

日本は公的社会保険が非常に手厚く、ほとんどの場合が社会保険でカバーできます。

さらに民間の保険の場合、医療の進歩が考慮されず、契約時点の契約内容に基づき保険が支払われます(保険会社に確認しました)。

例えば、がん保険を考えた場合、現在と将来では治療方法が全く異なるはずですが、契約自体は変わりませんので、適用されない保険が増えてきます(今でもそうなっており、追加保険を勧められることが多いです)。

生命保険は、月5、000円程度(収入を持つ者のみ)の掛け捨ての生命保険で十分です。

これで毎年30万円ほどの節約ができますね。

詳しく知りたい方は、こちらの本が参考になります。

車両保険の加入率

保有車両数に対する任意保険の車両保険普及率は46.2%(2021年3月末)多くが年間25,000円以上

車両保険で修理代を賄えたとしても、翌年以降の等級が上がり保険料は高くなります。

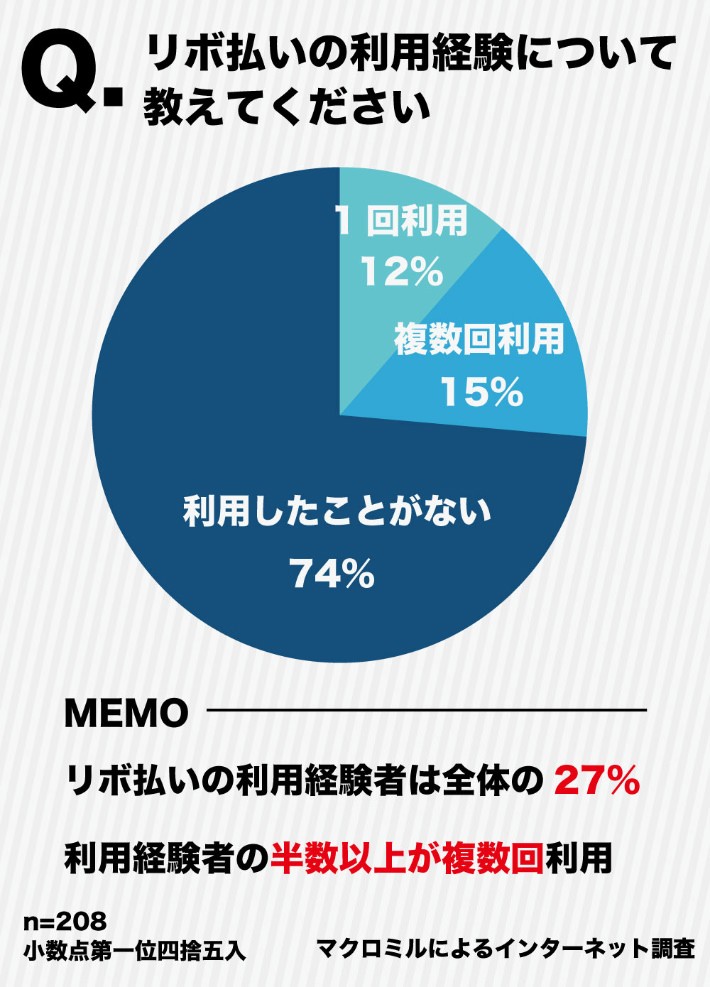

リボ払いの割合

その一方で73%が絶対に利用しないと回答

コンスタントに15%利率を出せる投資は存在しないことを考えると、いかに危険かが理解できます。

分割払いでも手数料(年利12~15%)は生じますので気を付けましょう。

大きな出費(家と車)

次は大きな出費となる持ち家と車について、日本国民の平均支払い額を見てみましょう。

持ち家の頭金と住宅ローン

住宅ローンの平均は約35年だそうです。

賃貸は家賃を払い続けても自分の家にならない一方で、持ち家は自分の城を築けることが利点です。

しかし住宅ローンを返し終えるころには、新築時と比べて資産価値は大きく目減りしています(資産価値が目減りしない物件もありますが、一般人がの入手は困難です)。

スマホで自動で車が迎えに来てくれて、希望する行先へ連れて行ってくれる社会です。

もちろん未来は誰にもわかりませんが、変化にあわせて対応できる方がリスクは抑えられます。

自動車の平均購入価格

![]()

車の購入予算は平均228万円 (20歳~69歳のドライバー1,000人を対象に調査)

車が好きな人は構いません。しかし見栄で高い車を購入すると、家計はそれに比例して苦しくなってきます。

今回はシンプリストの買い物術についての話です。まず基本として、シンプルライフを維持するためには、むやみにモノを増やさないことが鉄則です。とはいっても、モノを買わないのも味気ないものです。この記事では、極力スト[…]

高級車に乗るより、有意義なお金の使い方があると考えているからね。

節税対策

サラリーマンができる節税対策はそれほど多くありません。

その中でもふるさと納税は実質2,000円で様々な返礼品を購入でき、使い勝手は抜群です。

日本国民のふるさと納税の利用割合は次の通りです。

ふるさと納税の利用割合:約10%

納税額により、ふるさと納税の利用金額は異なってきますが、手間もそれほどかからず、地域の旬なもの、日用品などを返礼品として購入できるものです。

他にも、iDeCo(個人型確定拠出年金)やNISA(非課税小額投資)も利用すると節税につながりますが、これらは「増やす」の項目で日本国民の現状で紹介します。

まとめ

今回は、固定費と大きな出費となる家と自動車について、日本国民の現状をお伝えしました。

固定費と大きな出費を見直すだけでも、家計には大きなプラスとなります。

(持ち家、車、生命保険を見直すだけでも、相当、貯金をしやすくなるはずです。)

今回は、シンプルライフの基礎知識として、全体像を解説します。シンプルライフを行う上でのヒントになるとうれしいです。1. シンプルライフの目的は何か2. なぜシンプルライフを勧めるか[…]

禅僧の書いた『人生の流れが美しくなる 禅、「お金」の作法』の解説の後編です。シンプルライフを目指す方でお金をどのように扱っていくかのヒントが満載です。(function(b,c,f,g,a,d,e){b.Mo[…]