前回は、統計データで見る日本国民の「貯める力」を紹介しました。

大きな固定費を工夫するだけで、今まで貯めることが難しかったお金も貯まってきます。

2019年の厚生労働省の調べでは、昨年と比べて貯蓄が増えた世帯の割合は約12%、減った⼈の割合は約38%だそうです。<2019年 国民生活基礎調査>多くの人が暮らしが良くなっていることを実感できないと言われて[…]

お金に苦労しない生活をするためには、固定費を見直すことで節約できたお金の種銭とし、その種銭を増やして行くことが望まれます。

しかしながら、銀行口座だけにお金を預けている限り、お金を増やすのは難しいのが現状です。

お金が2倍になるのに要する年数を計算するのに便利な72の法則というものがあります。

それでは、インフレ率の方が高いため実質的にはお金は目減りすることになります。

日本と米国の金融教育

森永康平さん(経済評論家 森永卓郎さんの息子)が書かれた「誰も教えてくれないお金と経済のしくみ」に面白いことが書かれていました。

日本の貯金箱は、入口がひとつしかありません。

しかし、米国では子どもたちに与えられる貯金箱の穴は4つあるそうです。

本当かな?と思って調べてみたら、本当でした。Piggy Bankと言います。

|  |

4つの穴は、SAVE(貯める)、SPEND(使う)、DONATE(寄付する)、INVEST(投資する)に分かれています。米国では、お金を手にした時、「いくつかの選択肢から最も良いものを選びなさい」と教えられるのだそうです。

日本では資産額に重きが置かれる傾向があるように思います。

しかし、実際には必要な時に使う、社会を良くするために必要とされるところへ寄付する、お金をさらに増やすために投資する。

これらもすべて等価だということをこの貯金箱を通じて教えるのだそうです。

小町ちゃん

小町ちゃん家計の金融資産構成

お金を増やすことを考えた場合、見直した固定費を投資に回していく考え方はどうしても必要になると思います。

なぜなら、日本国内の大手銀行の普通預金の金利は0.001%、定期預金としても0.002%(預け期間による)とインフレ率よりも低いため、実質的には目減りしてしまうからです。

現金・預金は元本割れすることがないため預け先として安心というのは確かにその通りです。

リスクを抑えながら、お金を増やすというマインドが必要ですが、統計データを見るかぎり、日本ではその考え方は定着していないようです。

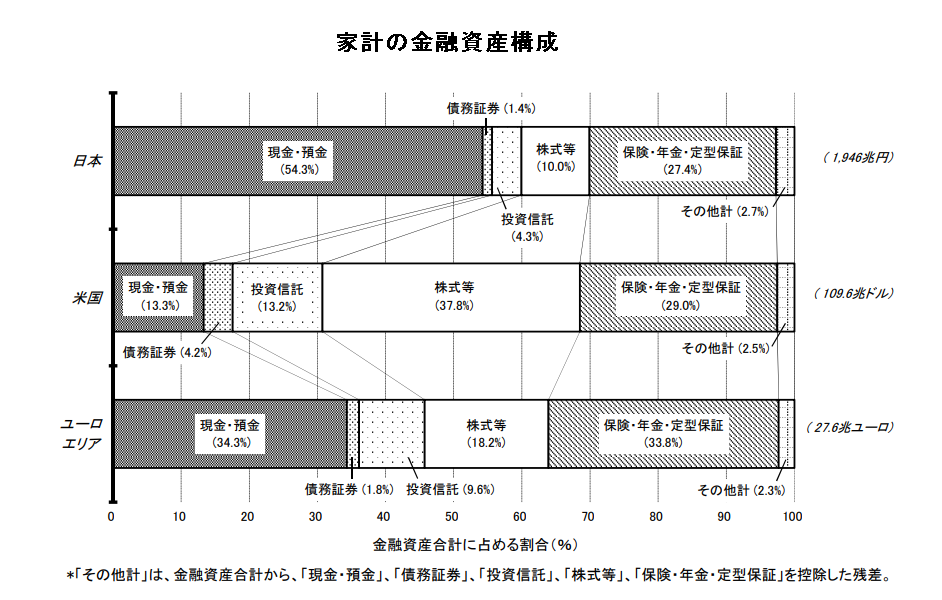

日本、アメリカ、ユーロエリアの家計の金融資産構成

日本銀行が発表している資産循環統計によると、日本、アメリカ、ユーロ圏の家計の金融資産構成は下図となります。

図1 日本、米国、ユーロエリアの家計の金融資産構成

出典:日本銀行調査統計局 資金循環の日米欧比較(2021年)

日本の家計では、現金・預金の割合(54.3%)が高く、投資信託の割合が、米国やユーロエリアと比較して小さいことが分かります。日本人1人当たりの銀行と信用金庫を合わせて約10口座、世界でも突出しているようです。

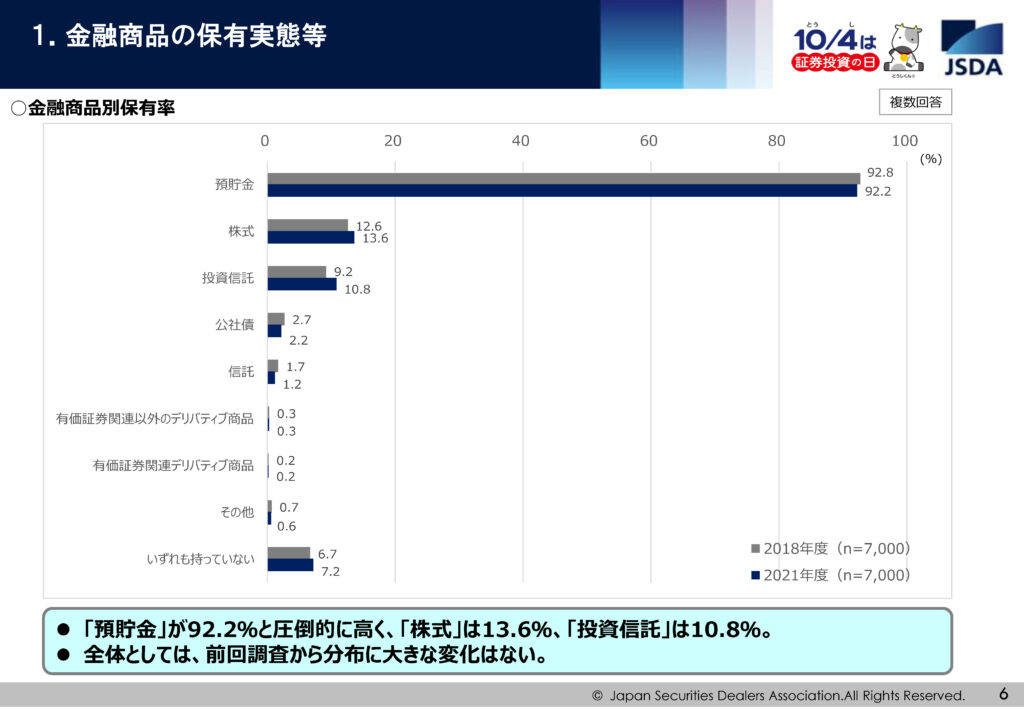

日本国民の金融商品の保有率

次に、日本国民の金融商品の保有率を見てみます。

日本証券業協会の2021年度(令和3年)証券投資に関する全国調査(個人調査)によると、金融商品の保有率は図2の通りです。

図2 金融商品保有率

出典:日本証券業協会 2021年度(令和3年)証券投資に関する全国調査(個人調査)

日本人はその傾向が強いようです。株や投資というとギャンブル的なイメージを持たれるのかもしれません。

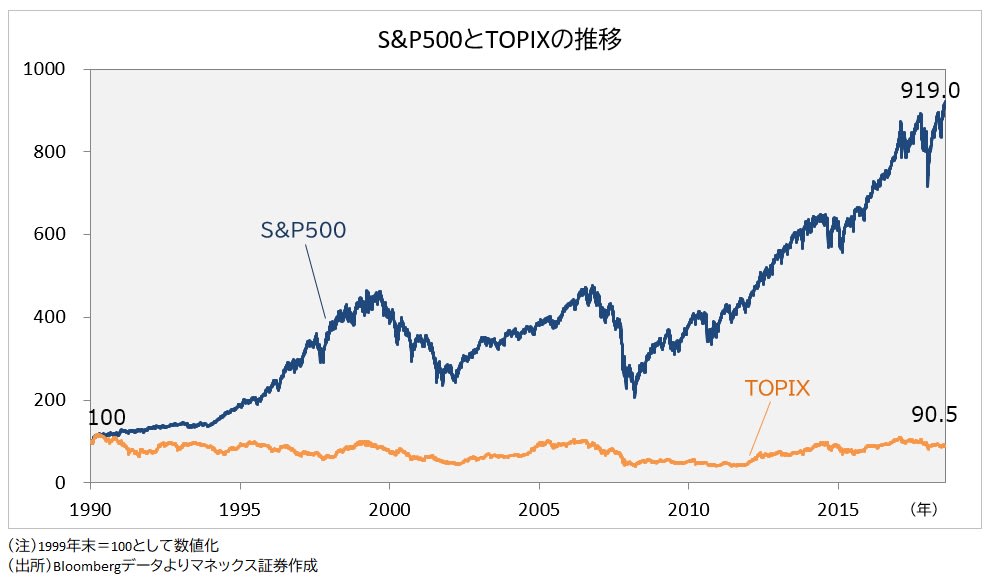

米国株S&P500と日経TOPIXの長期推移

図3は米国株S&P500(アメリカの優良企業500社を対象として算出される株価指数)と日経TOPIX(東京証券取引所に上場する銘柄を対象として算出される株価指数)の30年間の推移を比較したものです。

個別株の投資は、財務諸表や損益計算書の分析が必須で誰にでも進められるものではありませんが、優良株を組み合わせた投資信託はほったらかしにできるので、手間は少なくできます。

しかしながら、長期的に株価指数が上がっているものに投資をすることが前提です。

S&P500と日経TOPICを比較すると、S&P500は30年間で9倍(年利8.6%)となっていますが、日経TOPIXは上昇していません。

図3 S&P500とTOPIXの推移

出典:マネックス証券

投資をするのであれば、TOPIXよりもS&P500の方がリターンは望めます。

長期的に米国株が上昇し続けない可能性があると思われる方は、世界株式に投資をしている全世界株(米国株が6割含まれるため)もよいでしょう。

まとめ

前回の記事では、日本国民の「貯める力」について、統計データをもとに整理しました。

大きな固定費を削減するだけで、日本国民の「貯める力」上位25%に入りますし、生活を変えることなく年間50万円ほど節約できます。

そのお金を投資に回すだけで、家計的にはだいぶ楽になると思います。

通常、株式や投資信託などの金融商品に投資をした場合、発生した売買益や受け取った配当に対して、約20%の税金がかかります。

ですが、「NISA口座(非課税口座)」であれば、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になります。

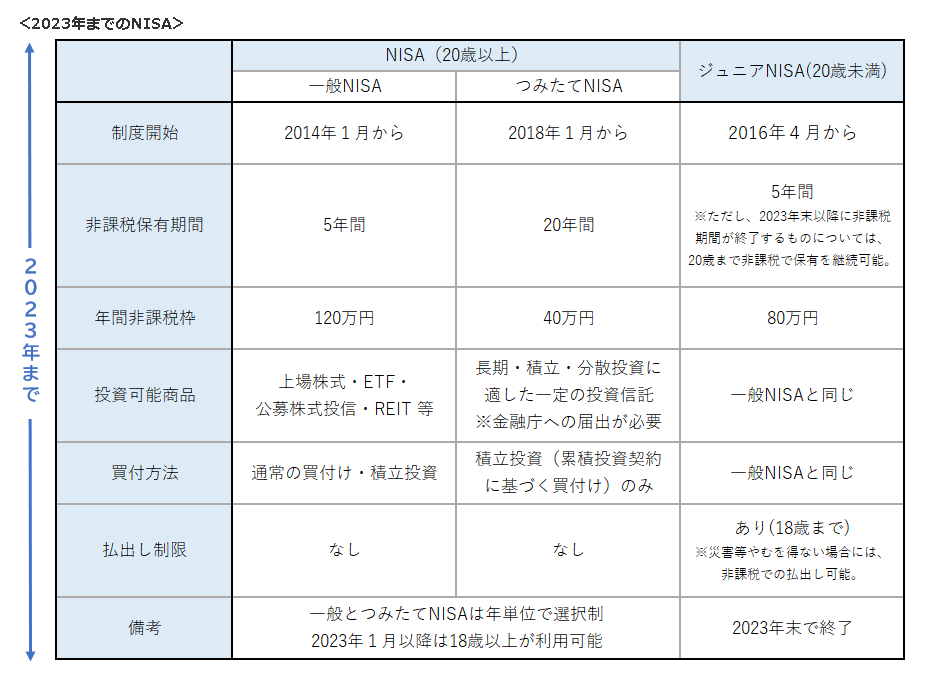

表1 一般NISAとつみたてNISA、ジュニアNISAの概要

出典」:金融庁 NISAとは

一般NISAの口座開設割合は日本国民の12%、つみたてNISAの場合は5%とのことです。しかも、その半数以上が口座開設のみで留まっていると言われています。

手数料もバカ高かったんだよ。

特につみたてNISAは金融庁のお墨付きが得られた投資信託のみが対象となっているため、リスクは抑えられたものとなっています。

投資にはリスクがつきものですが、長期的な運用を行うことで元本が増える確率は高いです(短期投資には投資信託は向いていないと思います)。

余裕資金を使って、お金を増やすことが勧められます。

<お勧め節約ツール>

この2つで月1万円を節約しています。

ハピタス

ハピタスを経由してサービスや商品を購入すると、ポイントが付与されます。

マネーフォワード

家計簿と資産管理をオールインワンで管理してくれるアプリです。

タライ・ラーマが編集・作成しているコンテンツ教材(動画+PDF)です。Udemyで販売しています。

30日間の返金保証付きです。